小規模企業共済 その1

2015/11/24

9月末に私は会社を退職しました。

10月より個人事業主として働いています。

サラリーマン時代ではあまり税金面での節税ができなかったのですが、個人事業主に

なったことにより節税がしやすくなりました。

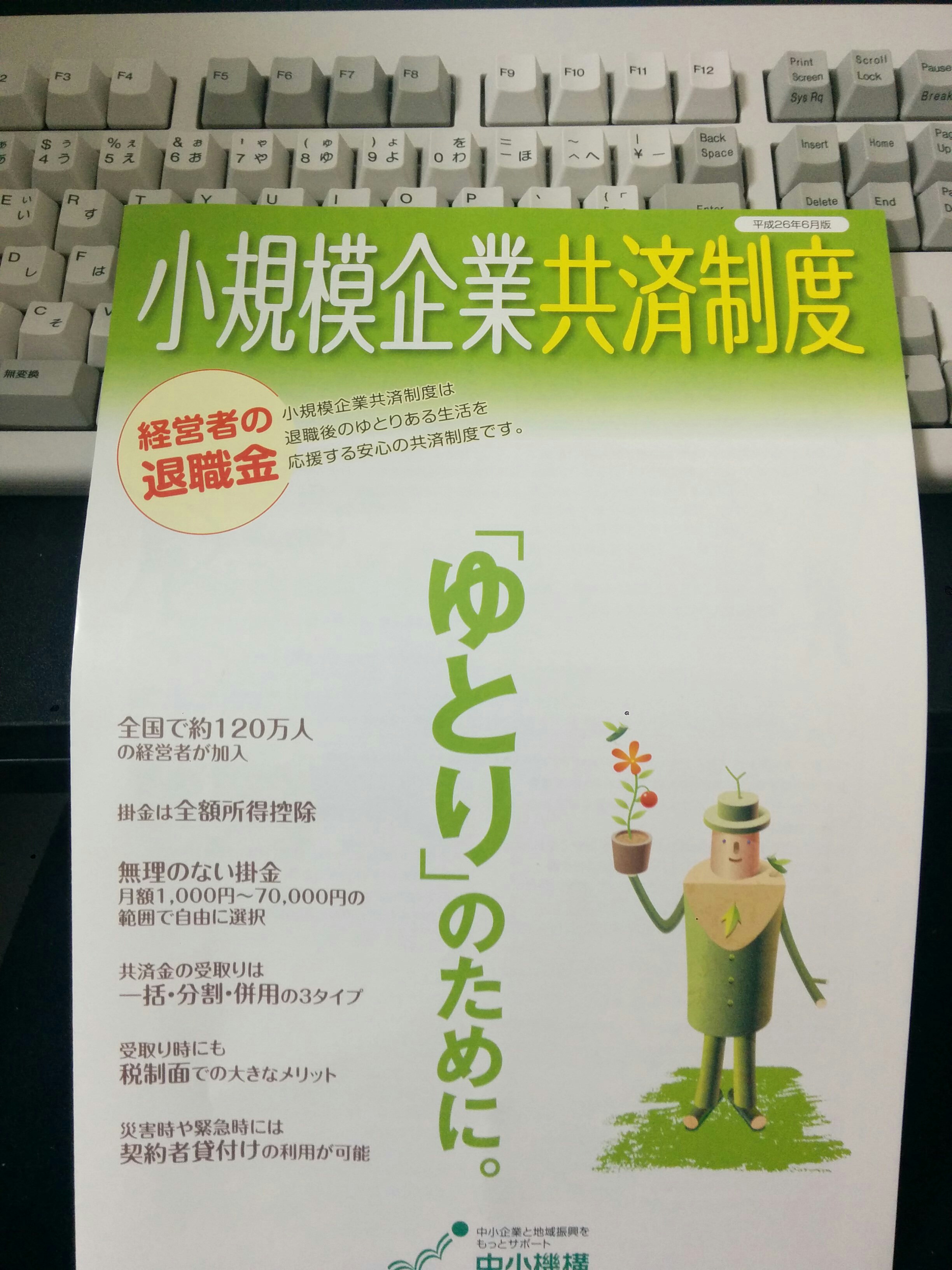

以前からチェックしてたのがこちらの小規模企業共済

何ができるかというと、月額70,000円、年間で840,000円を所得から控除できることです。

例えば課税所得(売上から経費、年金、健康保険料、基礎控除等を引いた金額)が

300万円だとすると、所得税は202,500円(税率は下記で計算)

| 課税所得 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4.000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

ここから840,000円が最大で控除されるので支払う所得税は118,500円、84,000円の節税になります。

さらに住民税も節税できます。

住民税は基礎控除や生命保険控除の額が所得税より少なかったり均等割りやら所得割

やらややこしいですが、だいたい課税所得の10%の840,000円節税できます。

私の今年度の所得でシミュレーションしてみます。

1月~9月までの給与所得が約3,500,000円

10月~12月の個人事業主の売上が1,500,000円(見込み)

まず給与所得から給与所得控除が引かれます。

給与所得によって控除額が変わり、3,500,000円だと収入金額×30%+18万円が控除額です。

① 給与所得の課税所得 = 3,500,000円-(3,500,000円*0.3+180,000円) = 2,270,000円

次に個人事業主の売上から経費と青色申告を予定しているので650,000円を引きます。

経費は300,000円で計算します。

② 個人事業主の課税所得 = 1,500,000万円 – 650,000円 – 300,000円 = 550,000円

③ 課税所得 = ① + ② = 2,820,000円

ここから社会保険料控除と生命保険控除分を引きます

④ 1月~10月 厚生年金 + 健康保険料 + 雇用保険 = 720,000円

⑤ 11月~12月 国民年金 + 健康保険料(任意継続) = 15,990円 × 2 + 30,000円 × 3 = 121,980円

⑥ 課税所得 = ③ – ④ – ⑤ = 1,978,020円

⑦ 所得税 = ⑥ × 0.1 – 97,500円 = 100,302円

小規模企業共済を利用しない場合の2015年度の所得税は⑦となりました。

小規模企業共済は前納が可能で今年中に年払いで12ヶ月分を払い込めば全額控除されます。

840,000円払った場合

⑧ 課税所得 = ⑥ – 840,000円 = 1,138,020円

⑨ 所得税 = ⑧ × 0.05 = 56,901円

節税額 = ⑦ – ⑨ = 43,401円

それなりに節税できますね。

所得税は会社員時代に給料から天引きで引かれてまして、その額は約80,000円。

小規模企業共済で節税した場合、所得税が既に支払った分より少ないため差額が還付されることになります。

加入期間が短かったり、途中解釈してしまうと元本割れするというリスクはありますが、

節税には非常によい制度だと思います。

確定拠出年金も同じく全額控除できるので小規模企業共済とのバランスを考えて

最終の掛金の額を決めたいと思います。

関連記事

-

-

小規模企業共済 その2

申し込みするためにまず申込用紙が必要になります。 以下の方法で入手ができるようで …

-

-

小規模企業共済 その4

必要書類は記入完了。 まずは掛金が引き落とされる銀行へ行って取扱店確認欄に捺印し …

-

-

小規模企業共済 その3

申込用紙はもらったのでまずは記入。 記入するのは契約申込書と預金口座振替申出書の …

-

-

住民税支払い

今年は途中で会社員から個人事業主になったため給料から天引きされていた住民税の支払 …

-

-

セルフメディケーション 平成29年からの新制度

セルフメディケーション 税制 セルフメディケーション税制をご存知でしょうか? 平 …

- PREV

- ポイントインカム

- NEXT

- 小規模企業共済 その2