2015年 ふるさと納税 その2 所得税率の計算

2015/12/15

前回、計算式が分かりました。

控除限度額 = 個人住民税所得割額×20% ÷(90%-所得税率×1.021)+2,000円

まずは所得税率を求めます。

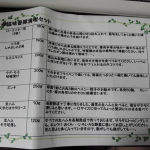

2015年度の所得税率は課税所得により下記になります。(国税局のホームページより)

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4.000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

所得税率を求めるためには課税所得をまず求める必要があります。

その課税所得の計算式はというと

会社員の場合

課税所得=年収-給与所得控除-その他控除

個人事業主の場合

課税所得=売上-経費-その他控除

私の場合年度途中で会社員から個人事業主になりましたので下記の計算式になると思います。

課税所得=退職時点の給与収入-給与所得控除+売上-経費-その他控除

給与所得控除は会社員の経費分みたいなもの。

2015年度給与所得控除は年収によって下記のようになります。(国税局のホームページより)

| 収入金額 | 給与所得控除額 |

| 1,625,000円まで | 650,000円 |

| 1,625,001円から1,800,000円まで | 年収×40% |

| 1,800,001円から3,600,000円まで | 年収×30%+180,000円 |

| 3,600,001円から6,600,000円まで | 年収×20%+540,000円 |

| 6,600,001円から10,000,000円まで | 年収×10%+1,200,000円 |

| 10,000,001円から15,000,000円まで | 年収×5%+1,700,000円 |

| 15,000,001円以上 | 2,450,000円 |

ただし、660万円未満の場合は

所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)

という資料の額が正しいようです。

以上を踏まえて計算を進めます。

会社員時代の給料は退職時にもらった源泉徴収票の支払金額。

給料 = 3,534,473円

所得税法別表第五より

給料が3,532,000円~3,536,000円の給与所得控除後の給与等の金額 = 2,292,400円

上記の計算式にあてまめると、3,534,473円 – (3,534,473円×0.3 + 180,000円) ≒ 2,294,131.1

若干ずれますね。

国税局の確定申告書等作成コーナーで給料を入力してみましたが、

給与所得控除後の給与等の金額が2,292,400円だったので

所得税法別表第五から求めるのが正しいようです。

課税所得(会社員) = 2,292,400円

次は個人事業主の売上にたいする課税所得を求めます。

売上は現時点で売掛金込で1,041,525円、12月分の売上見込み分を含めると1,527,525円になる予定です。

経費は家賃、交通費、交際費、消耗品費、開業費など含めて約400,000円になる予定です。

課税所得(個人事業主) = 1,527,525円-400,000円 = 1,123,525円

単純に売上-経費で求めることができます。

最後に合算。

課税所得 = 2,292,400円 + 1,123,525円 = 3,419,925円

後はここから各種控除分を引きます。

私が控除できるもの

- 基礎控除

- 社会保険料(厚生年金、健康保険、雇用保険、国民年金)

- 生命保険料

- 青色申告特別控除

- 小規模企業共済

等になります。

基礎控除は収入に関係なく380,000円固定

社会保険料は会社員時代に支払った厚生年金、健康保険、雇用保険の合計、

源泉徴収票に記載されていて726,515円でした。

ここに厚生年金から国民年金に切り替えているので国民年金を計上します。

10月分が15,590円、11月分~3月分77,440円(前払いすることができて510円お得になり、納付した年に計上可能)

健康保険も国民健康保険にせず任意継続にしました。

その額が月30,600円で三か月分だと91,800円

生命保険料は新生命保険料、介護医療保険料、新個人年金保険料それぞれに加入していれば最大120,000円(各保険に年間80,000円以上支払っている場合)控除されます。

私の場合、生命保険と個人年金保険に加入してるので最大80,000円控除されます。

貯蓄目的で加入して最大限控除できるように生命保険は88,000円、個人年金保険は80,000円支払う契約にしました。

青色申告特別控除は650,000円

小規模企業共済は別記事でも書きましたが600,000円

これらを合算した金額が控除額になります。

控除額 = 380,000円 + 726,515円 + 15,590円 + 77,440円 + 91,800円 + 80,000円 + 650,000円 + 600,000円 = 2,621,345円

課税所得(控除後) = 3,419,925円 – 2,621,345円 = 798,580円→798,000円(1,000円未満の端数切捨て)

課税される所得金額が195万円以下なので所得税率は5%になります。

やっと所得税率が計算できました。

後は個人住民税所得割額を求めればふるさと納税の控除限度額が分かります。

次回は住民税の計算をします。

関連記事

-

-

ふるさと納税 制度改正

先日制度が改正されましたね。 国会で議論はされてたのに、ニュースではあまり取り上 …

-

-

2015年の上半期の納税日本一は山形県らしい

2015年上半期の納税日本一は山形県らしいです。 山形県というと2014年に三川 …

-

-

宮崎県川南町 ふるさと納税 豚肉三昧 寄付してよかった

宮崎県川南町 去年ふるさと納税した宮崎県川南町の返礼品が先日届きました。 納税し …

-

-

2015年 ふるさと納税 完了

先月、さんざん熟考して年末ぎりぎに三つの自治体に寄付しました。 ①宮崎県川南町 …

-

-

ふるさと納税 返礼品紹介 山形県三川町

2014年に納税した山形県三川町をご紹介致します。 山形県三川町 返礼品の内容は …

-

-

ふるさと納税 2016年 気になる返礼品

ふるさと納税 2016年 誕生日月になりライフカードの利用が解禁され財布の紐がな …

-

-

宮崎県都農町 ふるさと納税 返礼品紹介

宮崎県都農町 去年ふるさと納税した宮崎県都農町の返礼品が先日届きました。 セット …

-

-

先月(誕生日月)のライフカード利用結果 ふるさと納税編

ふるさと納税するだけでもお得ですが、クレジットカードで支払えばポイントも貯まるし …

-

-

ふるさと納税で検索してる方が多いですね

最近急にアクセス数が多くなりました。 といっても50~100だったのが200前後 …

-

-

2015年 ふるさと納税 その1

今年も後一ヶ月を切りました。 私は去年からふるさと納税をやってまが、納税を行う時 …